くらし・仕事・行政情報

暮らし・生活・町政情報

観光情報

只見町インフォメーションセンター公式ホームページ

移住・定住・若者応援

空き家バンク・UIターン情報

(町内の方もご覧下さい)

只見町議会

議会中継・議会スケジュール

![]()

くらし・仕事・行政情報

暮らし・生活・町政情報

観光情報

只見町インフォメーションセンター公式ホームページ

移住・定住・若者応援

空き家バンク・UIターン情報

(町内の方もご覧下さい)

只見町議会

議会中継・議会スケジュール

![]()

均等の金額によって納める均等割と、所得に応じて納める所得割があります。

また、個人県民税もあわせて徴収されることから、一般的に町県民税として納税しています。

なお、平成26年度から令和5年度までの10年間は、東日本大震災からの復興や防災の施策に要する費用の財源を確保するための臨時措置として、町民税・県民税の均等割額にそれぞれ500円が加算され、町民税として3,500円、県民税として2,500円の合計6,000円が課税されていました。

令和6年度からは、温室効果ガス排出削減目標の達成や災害防止等を図るための森林整備等に必要な地方財源を安定的に確保する観点から、平成31(2019)年3月に成立した「森林環境税及び森林環境譲与税に関する法律」に基づき「森林環境税」が課税されるようになりました。これにより、均等割として町民税3,000円、県民税2,000円が課税される方については、併せて森林環境税1,000円が課税され、合計6,000円が課税されるようになりました。

以下、これらをまとめて説明します。

| 納税義務者 |

1月1日現在、町内に住所があり前年に所得があった方 |

||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申告義務者 |

町内に住所のある人は、原則として申告書を提出しなければなりません。ただし、所得税の確定申告をされた人や、次の人は、申告の必要はありません。

※雑損控除、医療費控除又は寄付金控除等を受けようとする人は、申告することができます。 |

||||||||||||||||||||||||||||

| 課税されない人 |

|

||||||||||||||||||||||||||||

| 申告の方法 |

町県民税の申告相談は、対象地域を日ごとに指定し、町内集会所を巡回し行っています。 → 令和8年3月16日(月)で、令和7年度の申告相談の巡回は終了いたしました。 |

||||||||||||||||||||||||||||

| 申告の際に 必要なもの |

|

||||||||||||||||||||||||||||

| 税 額 |

|

||||||||||||||||||||||||||||

| 納税の方法 | 普通徴収 | 町から納税通知書を交付し、納付書によって納期ごとに納めていただきます。 ※納期:6月、8月、11月、1月の年4回 |

|||||||||||||||||||||||||||

| 特別徴収 | 給与所得者のうち、給与支払者(会社等)が町からの通知に基づいて、毎月の給与の支払いの際にその人の給与から税額を天引きし、これを取りまとめて納めていただきます。 ※納期:6月から翌年5月までの年12回 |

||||||||||||||||||||||||||||

・只見町内に家屋敷または事務所・事業所を有する個人の方で、只見町内に住所(住民票)を有しない方に町県民税の均等割を課税します。(地方税法294条第1項第2号)

・土地や家屋そのものに課税される固定資産税とは違い、家屋敷または事務所・事業所の所有に伴う行政サービス負担金としての町県民税の課税を家屋敷課税といいます。

・住所はなくても、家屋敷等がある場合、その自治体から何らかの行政サービス(防災、防犯、道路整備等)を受けているという考え方から、一定の負担をしていただくというものです。

・家屋敷とは、自己または家族の居住の用に供する目的で住所地以外の場所に設けた独立性のある居宅のことをいいます。常に居住できる状態であれば、現実に居住していなくても課税となります。また、家屋敷は必ずしも自己所有のものであることは要しません。しかし、自己所有のものであっても他人に貸し付ける目的で所有している住居、または現に他人が居住しているものは該当しません。そのほか家屋敷であるためには、別荘・別宅・マンションの一室等のように独立性があることが必要であって、間借のような場合は含まれません。

・個人が事業を行うための整備があり、そこで継続して事業が行われる場所をいうものであり、自己の所有は問いません。

・医師、弁護士、税理士等が住宅以外に設ける診療所、事務所、事業所や事業主が住宅以外に設ける店舗などをいいます。

・個人が所有する事務所・事業所を伴わない倉庫や車庫などは課税対象となりません。

年税額

上記のとおり

次の事項すべてに該当する方が、家屋敷課税の対象となります。

1 その年の1月1日現在、只見町に住所がない方。

2 住民税が実際に居住している市町村で課税されている方(前年に所得があった方)。

3 只見町内に本人または家族が住むことを目的とした自由に居住することができる住宅、営業ができる事務所または事業所を持っている方。

(注)家屋敷課税の対象となる方については、『市町村民税の均等割を課税する市町村ごとに納税義務があるものとして県民税の均等割を課税する(地方税法第24条第7項)』こととされています。したがって、福島県内の他の市町村で課税されている場合でも、県民税が二重課税とはなりません。

令和5年12月に「令和6年度税制改正大綱」が閣議決定され、賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として、令和6年度分の個人住民税の定額減税が実施されることになりました。

→令和6年度の個人住民税定額減税は終了いたしました。

令和6年度分の個人住民税に係る合計所得金額が1,805万円以下の納税者の方

(給与収入のみの方の場合は給与収入2,000万円以下の納税者の方)

以下に該当する場合は対象となりません。

〇個人住民税が非課税の場合

〇個人住民税均等割・森林環境税(国税)のみ課税されている場合

納税者本人の所得割の額から次の金額の合計額を控除します。

ただし、その合計額が納税者の所得割の額を超える場合(※)には、所得割の額が定額減税の限度額となります。

※定額減税額が納税者の所得割の額を超える場合、「調整給付」として給付されます。詳細については、下段の「定額減税にかかる調整給付金について」の項目をご確認ください。

※控除対象配偶者以外の同一生計配偶者の方がいる場合は、令和7年度分の個人住民税において1万円の定額減税が行われます。

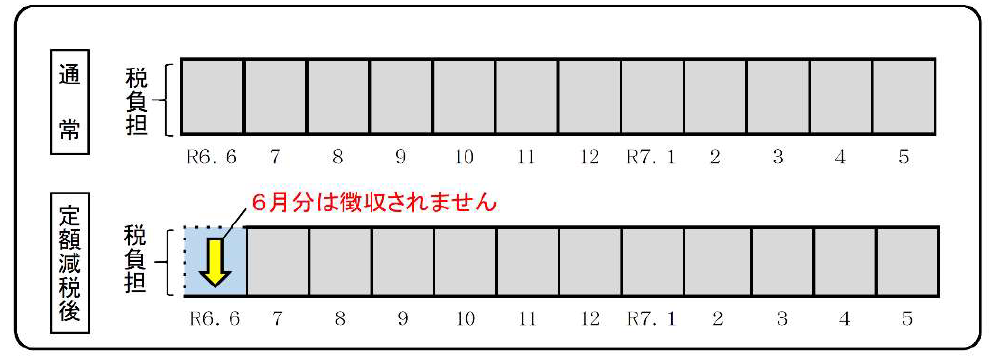

〇給与からの特別徴収(給与天引き)の方

令和6年6月分は徴収を行なわず、減税後の税額を令和6年7月から令和7年5月までの11回に分けて徴収します。

※定額減税の対象にならない均等割のみ課税の方や、合計所得金額が1,805万円を超える方は、例年どおり6月分からの徴収となります。

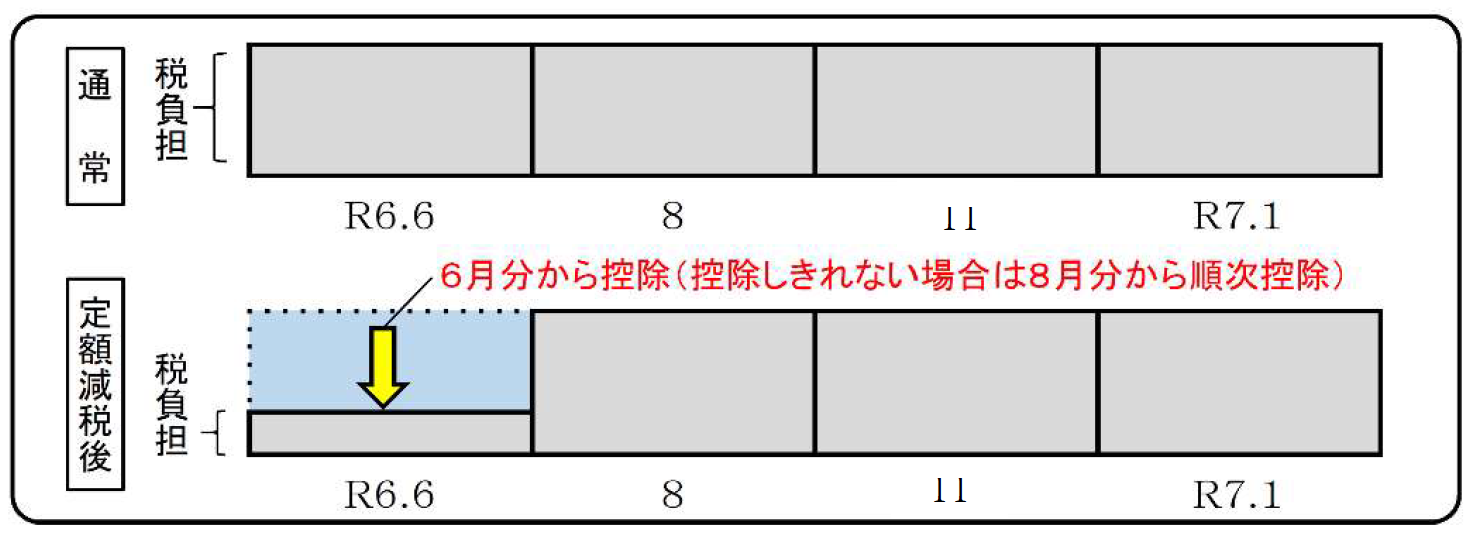

〇普通徴収(納付書や口座振替)の方

定額減税前の年税額をもとに算出した第1期分(令和6年6月分)の税額から減税します。

控除しきれない場合には、第2期分(令和6年8月分)以降の税額から順次減税します。

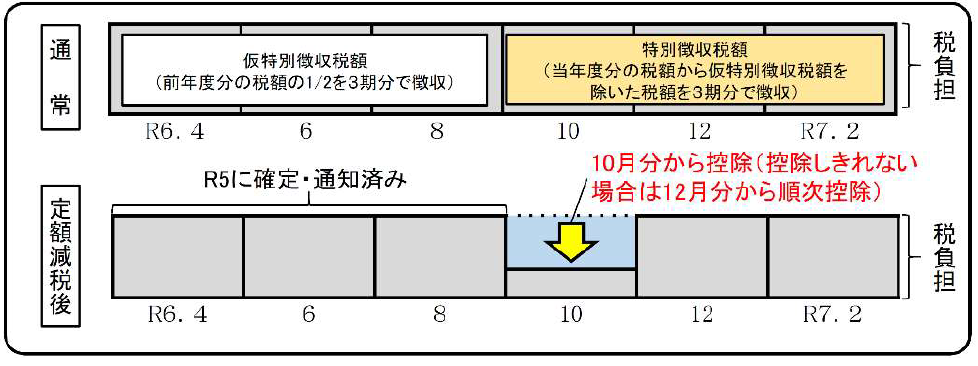

〇公的年金からの特別徴収(年金天引き)の方

・前年度から引き続き年金から天引きとなる方(下図)

令和6年10月以降に支払われる年金から徴収される住民税額から減税します。

減税しきれない場合には、令和6年12月以降から順次減税します。

・公的年金からの天引きが初年度の方

令和6年度から年金からの天引きが開始される方は、普通徴収第1期分から減税し、減税しきれない場合は第2期分から減税します。

さらに減税しきれない場合は、令和6年10月以降に支払われる年金から徴収される住民税額から減税します。

個人住民税の各種通知書に、定額減税額(減税された額)と定額減税控除不足額(減税しきれなかった額)が記載されます。

〇給与特別徴収の場合

勤務先を通して配布する「給与所得等に係る町民税・県民税・森林環境税 特別徴収税額の決定・変更通知書(納税義務者用)」の摘要欄に記載されます。

〇普通徴収または公的年金特別徴収の場合

ご自宅に個人あてに送付する「令和6年度 町民税・県民税・森林環境税 税額決定・納税通知書」の課税明細書に記載されます。

〇現年分離課税の対象となる退職手当等に係る所得割額は定額減税の対象とはなりません。

〇定額減税は、住宅ローン控除や寄附金税額控除など、全ての控除が行われた後の所得割額から減税されます。例えば、配当割額控除等を行った時点で所得割額から控除しきれない額があり、還付・充当を行う場合は、定額減税の対象とはなりません。

〇条例による減免は、定額減税を行った後の住民税に対して行うこととなります。

個人住民税の定額減税について(PDFファイル)

内閣官房ホームページ「新たな経済に向けた給付金・定額減税一体措置」

総務省ホームページ「個人住民税における定額減税について」

国税庁ホームページ「定額減税 特設サイト」

デフレ完全脱却のための総合経済対策における物価高への支援の一環として、令和6年分の所得税および令和6年度個人住民税において6月から定額減税が始まりました。定額減税対象者のうち、定額減税可能額が税額を上回り減税しきれないと見込まれる方に対し、定額減税を補足する給付として支給されます。

→令和6年度の定額減税に伴う調整給付金は終了いたしました。

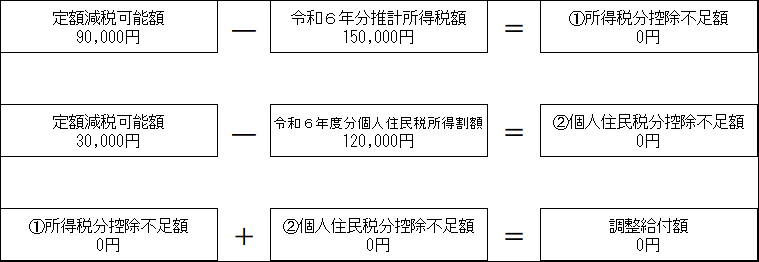

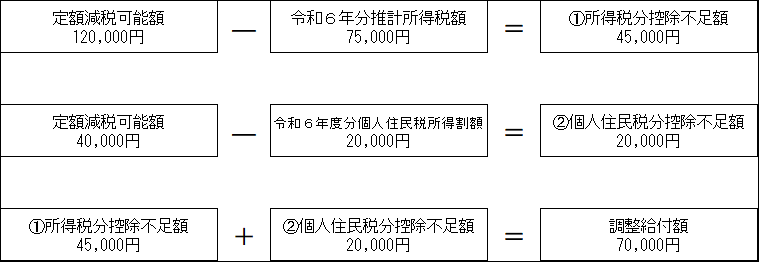

納税義務者本人及び控除対象配偶者を含む扶養親族数(国外居住者を除く。)に基づき算定される定額減税可能額が、当該納税義務者の令和6年分推計所得税額または令和6年度分個人住民税所得割額を上回る場合に、上回る額を1万円単位に切り上げて算定した額を支給します。

※令和6年分推計所得税額とは、基準日(令和6年6月3日)時点で入手可能な令和5年中の所得等をもとに算出した所得税額です。(復興特別所得税は含まれておりません。)

【算出方法】

支給額の算出方法は以下のとおりです。

(1)「所得税分控除不足額」の算出方法

(2)「個人住民税分控除不足額」の算出方法

(3)調整給付金の額

調整給付金の対象となる方については、只見町から確認書を郵便により送付します。

内容をご確認のうえ、返信用の封筒で返送してください。

なお、令和6年10月10日(木)付で対象者へ発送しております。

確認書の提出期限は令和6年11月29日(金)必着です。

→令和6年度実施の定額減税にかかる調整給付金受付は終了いたしました。

Q.定額減税調整給付金の支援団体はどのように決まるか。

A. この給付金は、令和6年度個人住民税が課税される市区町村で給付されます。

※令和6年度個人住民税は、令和6年1月1日にお住まいの市区町村で課税されます。

Q.修正申告等による住民税の税額変更や令和6年分所得税額の判明などにより、給付金額に不足が生じた場合はどうなるのか。

A. 令和7年以降に追加給付予定です。

Q.支給額や推計所得税等の各数値について、重大な相違がある場合はどうすればよいか。

A. 給付金額に不足が生じた場合は、当該不足分を令和7年以降に給付することとしており、不利が生じない制度となっておりますが、重大な相違があると認められる場合は、支給額の再算定を行う場合もありますので、下記問合せまでご連絡ください。

Q.この給付金は課税対象か。また、差押えの対象となるのか。

A. 給付金の収入は非課税です。また、差押えの対象ではありません。

Q.公金受取口座とはなにか。

A. マイナンバーカードをお持ちの方が、給付金等の受取のために登録していただいている口座です。なお、登録されている公金受取口座への振り込みができない場合は、改めて手続きが必要となりますので、給付までお時間をいただくことをあらかじめご了承ください。

本給付金の申請内容に不明な点等があった場合、只見町から問い合わせを行うことがありますが、町や国、県が以下のことを行うことは絶対にございません。

・現金自動預払機(ATM)の操作をお願いすること

・本給付金の支給のために、手数料の振込みを求めること

・URLを記載したメール・SMS等を送り、申請手続きを求めること

・キャッシュカードや現金、通帳をお預かりすること

もし、不審な電話やお心当たりのないメールが送られてきた場合は、すぐに只見町町民生活課の窓口または最寄の警察へご連絡をお願いします。

○給付対象者には令和7年10月中旬以降に関係書類を送付いたします。給付対象に該当するか、支給金額、支給時期等の個別のお問い合わせにはお答えできかねますので、ご了承ください。

○令和7年度定額減税補足給付金(不足額給付)は、国の重点支援地方交付金を活用し、実施しております。

→令和7年度の個人住民税定額減税にかかる不足額給付金は終了いたしました。

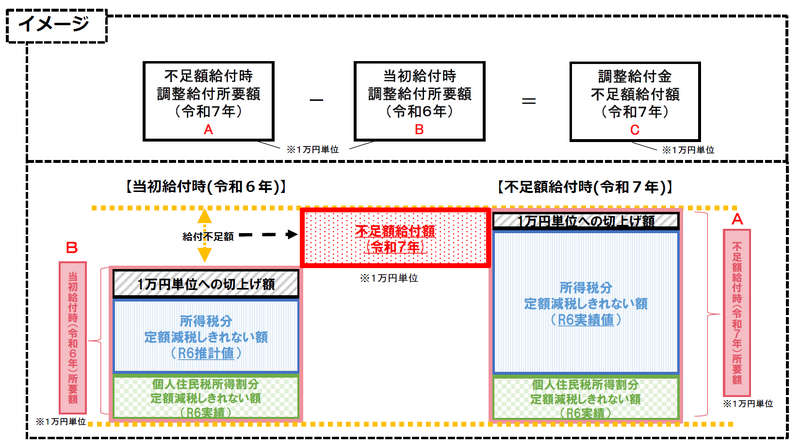

令和6年度に実施した定額減税補足給付金(調整給付)(以下「当初調整給付金」といいます。)の支給額に不足が生じた方等を対象に、令和7年度に定額減税補足給付金(不足額給付)(以下「不足額給付金」といいます。)の支給を行います。

令和7年度個人住民税課税団体(令和7年1月1日現在の住所市区町村)から支給されます。

下記の「不足額給付1」と「不足額給付2」いずれかに該当する方が対象です。

令和6年度に実施した当初調整給付金については、令和6年分所得税額の確定(令和6年12月31日)を待たずに、速やかに支給を実施するため、令和5年分の所得等を基に推計した「令和6年分推計所得税額」を用いて給付額を算定しました。

そのため、令和6年分所得税額が確定したのち、「本来給付すべき額」と「実際に給付した額(当初調整給付金)」との間で差額(不足)が生じた方に、不足する額を1万円単位で切り上げて支給します。

〇不足額給付1の対象者

「当初調整給付金額」が「本来給付すべき額」よりも少なく支給されている方

【対象になる可能性がある例】

1.令和5年と令和6年で所得が大きく変動した場合

2.令和6年中に扶養親族が増えた場合

〇不足額給付1の支給額

本来給付すべき額から、当初調整給付金額を差し引いた金額(不足額給付額)を支給します。

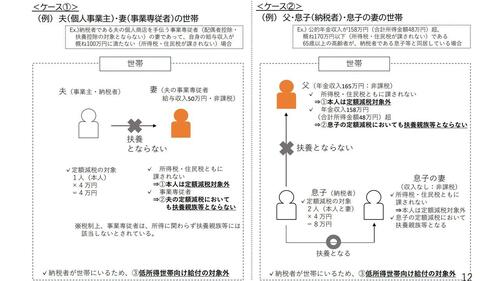

〇不足額給付2の対象者

只見町に令和7年1月1日に居住している方のうち、次のすべての要件を満たす方

1.令和6年分所得税額と令和6年度(令和5年分所得)個人町県民税所得割の定額減税前の税額がいずれも0円の方(本人として定額減税対象外である方)

2.令和6年分所得税と令和6年度(令和5年分所得)個人町県民税の税制上の扶養親族の対象外の方(青色事業専従者、事業専従者(白色)、合計所得金額48万円超の方)

3.低所得世帯向け給付※の対象になっていない方

※低所得世帯向け給付とは

〇不足額給付2の支給額

原則4万円

※令和6年1月1日時点で国外居住者であった場合は、3万円

※令和6年1月1日時点で扶養親族であった場合は、3万円

※やむを得ないと内閣府が認める場合(特例)に該当する場合、3万円または1万円。

不足額給付1及び不足額給付2の対象となる方については、只見町から確認書または申請書を郵便により送付します。

内容をご確認のうえ、返信用の封筒で返送してください。

なお、令和7年10月中旬に対象者へ発送いたします。

→令和7年度の個人住民税定額減税にかかる不足額給付金は終了いたしました。

Q1.自分は不足額給付の対象になりますか?

A1.対象と見込まれる方には、令和7年10月中旬頃に給付に関する書類を送付する予定です。対象かどうかについて、個別のお問い合わせにはお答えいたしかねます。

Q2.昨年実施された、当初調整給付を受けていなくても不足額給付を受けることはできますか?

A2.当初調整給付を受給していなくても、不足額給付を受けることはできます。ただし、不足額給付時に受け取ることができるのは不足額給付の支給分のみであり、当初給付分を上乗せして受給することはできません。

Q3.受給した不足額給付金は課税の対象ですか?

A3.「物価高等対策給付金に係る差押禁止等に関する法律施行規則」に基づき課税の対象となりません。また、この給付金は、差押禁止等の対象になっています。

Q4.源泉徴収票に控除外額が記載されていたのですが、控除外額がそのまま不足額給付として支給されるのでしょうか?

A4.源泉徴収票に記載された控除外額は、令和6年分所得税における控除不足額(定額減税しきれない額)です。

令和7年度に実施する「不足額給付」は、令和6年分の所得税と令和6年度分の個人市民税・県民税所得割のそれぞれで定額減税しきれない額と、令和6年度に実施した当初調整給付の給付金額を踏まえて算定します。そのため、源泉徴収票に記載された控除外額は、不足額給付金の支給額と必ずしも一致するとは限りません。

Q5.確定申告をしたところ、所得税が還付されて0円となりました。控除しきれなかった分は不足額給付となりますか?

A5.令和6年分所得税も令和6年度住民税所得割もともに0円の場合は、定額減税の対象外となるため、控除しきれない金額があったとしても、不足額給付は対象外となります。

ただし、不足額給付2の対象要件にすべて該当する場合は、原則4万円(令和6年1月1日時点で国外居住者であった場合には3万円)の対象となる可能性があります。

本給付金の申請内容に不明な点等があった場合、只見町から問い合わせを行うことがありますが、町や国、県が以下のことを行うことは絶対にございません。

・現金自動預払機(ATM)の操作をお願いすること

・本給付金の支給のために、手数料の振込みを求めること

・URLを記載したメール・SMS等を送り、申請手続きを求めること

・キャッシュカードや現金、通帳をお預かりすること

もし、不審な電話やお心当たりのないメールが送られてきた場合は、すぐに只見町町民生活課の窓口または最寄の警察へご連絡をお願いします。

福島県と県内市町村は、県内における個人住民税の特別徴収を推進するため、対象となる事業主の皆様を特別徴収義務者として、一斉に指定する取組を実施しています。詳しくは下記リンクより南会津地方振興局県税部のホームページをご覧ください。

南会津地方振興局 個人住民税における特別徴収義務者の一斉指定について

令和5年度までの東日本大震災からの復興や防災の施策に要する費用の財源を確保するための臨時措置及び令和6年度からの森林環境税については、以下各省庁のHPをご覧ください。

林野庁 森林環境税及び森林環境譲与税

この記事に関するお問合せ先

町民生活課 町民税務係

〒968-0498 福島県南会津郡只見町大字只見字雨堤1039番地

TEL 0241-82-5110/FAX 0241-82-2104

E-メール cyoumin@town.tadami.lg.jp

只見町役場

只見町役場